08.05.2018

Neue Größenklassen für die Außenprüfung ab 2019

Das Bundesfinanzministerium (BMF) hat neue Größenklassen für die Außenprüfung veröffentlicht, die ab 1.1.2019 gelten. Die Einstufung in eine Größenklasse hat Einfluss auf die Häufigkeit von Außenprüfungen und den Prüfungszeitraum.

Hintergrund: Die Finanzverwaltung teilt Unternehmen in verschiedene Größenklassen ein, nämlich in Groß-, Mittel-, Klein- sowie Kleinstbetriebe. Nach der Einstufung richtet sich die Häufigkeit einer Prüfung, aber auch der Prüfungszeitraum. Je größer der Betrieb ist, desto häufiger wird er geprüft und desto länger kann der Prüfungszeitraum sein.

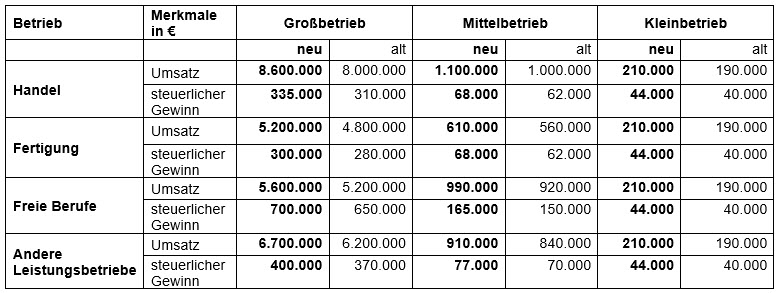

Die neuen Größenklassen ab 2019: Die neuen Werte für die in der Praxis bedeutsamen Handelsbetriebe, Fertigungsbetriebe und andere Leistungsbetriebe sowie für freie Berufe betragen:

Erhöht wurden zudem auch die Größenmerkmale für Kreditinstitute, Versicherungsunternehmen, Pensions- und Unterstützungskassen, land- und forstwirtschaftliche Betriebe, Bauherrengemeinschaften und steuerbegünstigte Berufsverbände und Körperschaften.

Hinweise: Für die Einteilung in die einzelnen Größenklassen genügt es, wenn entweder die Umsatzerlöse oder der steuerliche Gewinn die jeweils genannte Grenze überschreiten. Maßgeblich ist der Zeitpunkt der Bekanntgabe der Prüfungsanordnung. Wird keine der beiden Größen (Umsatz oder Gewinn) für den Kleinbetrieb erreicht, handelt es sich um einen Kleinstbetrieb. Großbetriebe werden grundsätzlich fortlaufend geprüft, d.h. ein Prüfungszeitraum schließt an den nächsten Zeitraum an. Dies wird in der Praxis allerdings nicht immer umgesetzt.

Bei Klein- und Mittelbetrieben soll der Prüfungszeitraum in der Regel nicht mehr als drei Prüfungsjahre umfassen. Allerdings kann der Prüfungszeitraum verlängert werden, wenn das Finanzamt mit nicht unerheblichen Änderungen des Gewinns oder der Umsätze rechnet oder wenn der Verdacht auf eine Steuerhinterziehung oder –ordnungswidrigkeit besteht. Eine sog. Anschlussprüfung, d.h. eine weitere Prüfung für den nachfolgenden Prüfungszeitraum, ist zwar zulässig, aber nicht die Regel.

Die neuen Werte gelten ab dem 1.1.2019; allerdings muss die Finanzverwaltung zuvor noch eine Betriebskartei erstellen.

Quelle: BMF-Schreiben v. 13.4.2018 - IV A 4 - S 1450/17/10001 [alte Werte: BMF-Schreiben v. 9.6.2015 - IV A 4 - S 1450/15/10001], NWB

Hinweis: Dieser Artikel ist vom 08.05.2018. Bitte achten Sie darauf, dass Informationen zu der genannten Thematik

bereits überholt sein könnten.

Dieser Artikel gehört zu den Themen:

Weitere Themen

Anzeige

So digitalisieren Profi-Buchhalter: Machen Sie es nach.

Wer digitalisiert, braucht Klartext: Wir zeigen Ihnen konkrete Beispiele und liefern bewährte Tipps, die Sie leicht umsetzen können.